Приказ Минэкономразвития России от 15.10.2019 N 659 "О внесении изменения в Методику расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации, утвержденную приказом Минэкономразвития России от 28 декабря 2018 г. N 748 Об утверждении Методики расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации и Методики расчета отдельных показателей национального проекта Производительность труда и поддержка занятости"

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 15 октября 2019 г. N 659

О ВНЕСЕНИИ ИЗМЕНЕНИЯ

В МЕТОДИКУ РАСЧЕТА ПОКАЗАТЕЛЕЙ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

ПРЕДПРИЯТИЯ, ОТРАСЛИ, СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ,

УТВЕРЖДЕННУЮ ПРИКАЗОМ МИНЭКОНОМРАЗВИТИЯ РОССИИ

ОТ 28 ДЕКАБРЯ 2018 Г. N 748 "ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

РАСЧЕТА ПОКАЗАТЕЛЕЙ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПРЕДПРИЯТИЯ,

ОТРАСЛИ, СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ И МЕТОДИКИ

РАСЧЕТА ОТДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ НАЦИОНАЛЬНОГО ПРОЕКТА

"ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА И ПОДДЕРЖКА ЗАНЯТОСТИ"

Внести изменение в Методику расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации, утвержденную приказом Минэкономразвития России от 28 декабря 2018 г. N 748 "Об утверждении Методики расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации и Методики расчета отдельных показателей национального проекта "Производительность труда и поддержка занятости", изложив ее в редакции согласно приложению.

Врио Министра

О.В.ТАРАСЕНКО

Приложение

к приказу Минэкономразвития России

от 15.10.2019 N 659

"Приложение N 1

к приказу Минэкономразвития России

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЕЙ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПРЕДПРИЯТИЯ,

ОТРАСЛИ, СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Общие положения

1. Настоящий документ определяет порядок расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации.

2. Под предприятием для целей настоящей Методики понимаются следующие организации:

а) коммерческие организации, относящиеся к предприятиям базовых несырьевых отраслей экономики с объемом годовой выручки от 400 млн. рублей до 30 млрд. рублей, применяющие общую систему налогообложения или единый сельскохозяйственный налог, включая организации свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя и особой экономической зоны в Калининградской области.

Отрасль представляет собой совокупность предприятий, сгруппированных по основному виду деятельности по Общероссийскому классификатору видов экономической деятельности, утвержденному приказом Росстандарта от 31 января 2014 г. N 14-ст (далее - ОКВЭД-2).

Под базовыми несырьевыми отраслями экономики Российской Федерации (БНО) согласно ОКВЭД-2 для целей настоящей Методики понимаются:

обрабатывающие производства (раздел C), за исключением группировок "Производство кокса и нефтепродуктов" (класс 19), "Производство табака" (класс 12), "Производство напитков, кроме производства алкогольных напитков" (группы 11.01, 11.02, 11.03, 11.04, 11.05, 11.06);

- строительство (раздел F);

- транспортировка и хранение (раздел H), за исключением группировок "Хранение и складирование нефти и продуктов ее переработки" (вид 52.10.21), "Хранение и складирование газа и продуктов его переработки" (вид 52.10.22) и "Деятельность трубопроводного транспорта" (подкласс 49.5);

- сельское, лесное хозяйство, охота, рыболовство и рыбоводство (раздел A), за исключением группировки "Выращивание табака и махорки" (группа 01.15);

б) предприятия, имеющие организационно-правовую форму Федеральное государственное унитарное предприятие (далее - ФГУП), муниципальное унитарное предприятие (далее - МУП);

в) организации сферы жилищно-коммунального хозяйства с объемом годовой выручки от 400 млн. рублей до 30 млрд. рублей, имеющих в качестве основного один из следующих видов экономической деятельности (ОКВЭД-2):

- 81.1. Деятельность по комплексному обслуживанию помещений;

- 81.21. Деятельность по общей уборке зданий;

- 81.22. Деятельность по чистке и уборке жилых зданий и нежилых помещений;

- 81.29. Деятельность по чистке и уборке прочая;

- 35.13. Распределение электроэнергии;

- 35.14. Торговля электроэнергией;

- 35.22. Распределение газообразного топлива по газораспределительным сетям;

- 35.23. Торговля газообразным топливом, подаваемым по распределительным сетям;

- 35.30.2. Передача пара и горячей воды (тепловой энергии);

- 35.30.3. Распределение пара и горячей воды (тепловой энергии);

- 35.30.4. Обеспечение работоспособности котельных;

- 35.30.5. Обеспечение работоспособности тепловых сетей;

- 36.00. Забор, очистка и распределение воды;

- 37.0. Сбор и обработка сточных вод;

- 38.11. Сбор неопасных отходов;

- 38.32. Утилизация отсортированных материалов;

г) юридические лица, указанные в распоряжении Правительства Российской Федерации от 23 января 2003 г. N 91-р;

д) государственные корпорации;

е) государственная компания "Российские автомобильные дороги" (государственная компания "Автодор");

ж) в целях отбора предприятий по объему годовой выручки, указанных в пункте 1 и пункте 3 настоящей Методики, используются данные предприятий из формы отчета о финансовых результатах (код формы по ОКУД 0710002), утвержденной приказом Минфина России от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (зарегистрирован Минюстом России 2 августа 2010 г., регистрационный N 18023), с изменениями, внесенными приказами Минфина России от 5 октября 2011 г. N 124н (зарегистрирован Минюстом России 13 декабря 2011 г., регистрационный N 22599), от 17 августа 2012 г. N 113н (зарегистрирован Минюстом России 4 октября 2012 г., регистрационный N 25592), от 4 декабря 2012 г. N 154н (зарегистрирован Минюстом России 29 декабря 2012 г., регистрационный N 26501), от 6 апреля 2015 г. N 57н (зарегистрирован Минюстом России 30 апреля 2015 г., регистрационный N 37103), от 6 марта 2018 г. N 41н (зарегистрирован Минюстом России 15 мая 2018 г., регистрационный N 51103), от 19 апреля 2019 г. N 61н (зарегистрирован Минюстом России 20 мая 2019 г., регистрационный N 54667).

3. При сравнении значений абсолютных показателей производительности учитывается специфика, вид деятельности, структура и территориальное расположение предприятия.

4. Показатели настоящей Методики, за исключением показателей, расчет которых приведен в приложении N 1 к настоящей Методике, рассчитываются ежегодно в срок до 1 сентября года, следующего за отчетным. Сроки предоставления (распространения) показателей, расчет которых приведен в приложении N 1 к настоящей Методике, определяются в соответствии с Федеральным планом статистических работ, утвержденным распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р.

II. Порядок расчета показателей производительности труда

по предприятию

5. Для расчета производительности труда (ПТ) используются показатели, подтверждаемые на основе данных, формируемых предприятиями и представляемых в территориальные органы Федеральной налоговой службы (ФНС России), а также данных проаудированной консолидированной финансовой отчетности организаций, подготовленной в соответствии с требованиями международных стандартов финансовой отчетности (далее - МСФО).

6. Индекс производительности труда отражает динамику производительности труда текущего года к базовому.

Индекс производительности труда (ИПТтек.год) рассчитывается по предприятию как отношение производительности труда текущего года (ПТтек.год) к производительности труда базового года (ПТбаз.год), выражается в процентах:

7. Для предприятий - участников национального проекта базовый год определяется как предыдущий год, если соглашение о сотрудничестве с Федеральным центром компетенций в сфере производительности труда (ФЦК) или Региональным центром компетенций (РЦК) заключено в период с 1 апреля предыдущего года по 31 марта текущего года. Текущий год определяется в качестве базового, если соглашение заключено после 1 апреля текущего года. В случае если предприятие является участником национального проекта без поддержки со стороны ФЦК или РЦК (самостоятельный формат участия), то базовый год определяется аналогично в соответствии с датой подписания соглашения о взаимодействии между субъектом Российской Федерации предприятием при необходимости с привлечением третьей стороны (консультант, партнер).

Для предприятий, указанных в подпунктах "г" - "е" пункта 2 настоящей Методики, используется базовый год, определяемый Правительством Российской Федерации.

8. Производительность труда для предприятий, готовящих проаудированную консолидированную финансовую отчетность в соответствии с требованиями МСФО (группа А), рассчитывается на основе консолидированных показателей отчетности МСФО и расчета страховых взносов (РСВ, форма по КНД 1151111).

Для прочих предприятий (группа Б) используются следующие данные налоговой отчетности: налоговой декларации по налогу на прибыль, справки 6-НДФЛ, расчета страховых взносов (РСВ, форма по КНД 1151111), налоговой декларации по налогу на имущество организаций.

Производительность труда (ПТтек.год, ПТбаз.год) определяется как отношение добавленной стоимости (ДС) к численности сотрудников предприятий (далее - Числ) за соответствующие периоды:

|

Группа А/раздел III Методики |

Группа Б/раздел IV Методики |

|

|

|

|

где: |

где: |

|

ДС рассчитывается как сумма операционной прибыли предприятия; прибыли от субсидий и грантов, не входящих в состав операционной прибыли, кроме субсидий и грантов для приобретения (создания) основных средств (ОС), нематериальных активов (НМА); расходов на вознаграждение работников; налогов, кроме налога на прибыль и амортизации ОС, НМА, и в отношении прав пользования активами, скорректированной на сумму доходов (расходов) от реализации основных средств и доходов (расходов) на восстановление (обесценение) активов. |

ДС определяется как сумма прибыли, расходов на оплату труда, страховых выплат, налогов и сборов (за исключением налога на прибыль) и амортизации основных средств и нематериальных активов. |

|

Числ определяется как сумма среднегодовой численности работников, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, по всем предприятиям, входящим в периметр консолидации, рассчитываемая как средняя от месячных численностей, указанных в поквартальных формах РСВ по всем предприятиям <1>, входящих в периметр консолидации. |

Числ определяется как среднегодовая численность работников, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитываемая как средняя от месячных численностей. указанных в поквартальных формах РСВ. |

--------------------------------

<1> Сотрудники на договорах гражданско-правового характера включаются в соотв. месяцы по стр. 010 подразд. 1.1. разд. I РСВ, так как являются застрахованными лицами по ОМС и ОПС. Предприятие не уплачивает страховые взносы на ОСС на случай временной нетрудоспособности и в связи с материнством по сопрудникам по ГПХ.

9. Порядок расчета производительности труда по отрасли, субъекту Российской Федерации и в целом по Российской Федерации приведен в разделе V настоящей Методики.

III. Расчет показателей

производительности труда предприятия Российской

Федерации при наличии проаудированной отчетности

в соответствии с требованиями МСФО (группа А)

10. Производительность труда отражает меру добавленной стоимости (ДС), приходящуюся на одного сотрудника предприятия. В целях применения настоящей Методики производительность труда в общем виде по предприятию измеряется в млн. рублей на человека и рассчитывается как отношение добавленной стоимости к численности сотрудников согласно "Руководству ОЭСР по измерению роста производительности труда на уровне отрасли и агрегированном уровне" (ОЭСР, Париж, март 2001):

11. Расчет производительности труда предприятия за год осуществляется по следующим правилам (источники и порядок предоставления данных для расчета производительности труда приведены в приложении N 2 к настоящей Методике):

1) добавленная стоимость отражает часть общей стоимости конечного продукта, которая создается непосредственно предприятием.

Добавленная стоимость по предприятию измеряется в млн. рублей и рассчитывается как сумма операционной прибыли предприятия; прибыли от субсидий и грантов, не входящей в состав операционной прибыли, за исключением сумм субсидий, расходы по которым осуществлены на приобретение (создание) ОС и НМА; расходов на вознаграждение работников; налогов, кроме налога на прибыль; амортизации ОС, НМА и в отношении прав пользования активами, скорректированная на сумму доходов (расходов) от реализации основных средств и сумму доходов (расходов) на восстановление (обесценение) активов, по следующей формуле:

ДС = ОперПриб + Субс + РасхВознРаб + НалКрНп + Ам -/+

ВосстОбесцАкт -/+ РеалОС,

где:

ОперПриб - операционная прибыль предприятия согласно консолидированному отчету о прибыли или убытке и прочем совокупном доходе;

Субс - прибыль от полученных субсидий и грантов, не входящих в состав операционной прибыли, за исключением сумм субсидий, расходы по которым осуществлены на приобретение (создание) ОС и НМА;

РасхВознРаб - расходы на вознаграждение работников, включающие оплату труда, взносы на социальное обеспечение и прочие вознаграждения (пенсионные планы; программы вознаграждения сотрудников акциями (опционами) и прочее), согласно пояснениям к консолидированной отчетности МСФО, включая расходы на вознаграждение сотрудников по договорам гражданско-правового характера (ГПХ) согласно учетной политике (в случае отсутствия учета фонда оплаты труда (ФОТ) по договорам ГПХ в составе расходов на вознаграждение сотрудников данные расходы не восстанавливаются);

НалКрНп - сумма налогов и сборов, кроме налога на прибыль согласно пояснениям к консолидированной отчетности МСФО, в том числе обязательные отчисления (неналоговые платежи) операторов сети связи общего пользования;

Ам - сумма расходов на амортизацию основных средств, нематериальных активов в отношении прав пользования активами согласно пояснениям к консолидированной отчетности МСФО;

ВосстОбесцАкт - восстановление (обесценение) активов (основных средств, дебиторской задолженности, финансовых вложений) в составе операционных расходов согласно пояснениям к консолидированной отчетности МСФО;

РеалОС - доходы (расходы) от реализации основных средств в составе операционной прибыли согласно пояснениям к консолидированной отчетности МСФО.

Для предприятий, которые раскрывают в составе выручки доходы от технологического присоединения, добавленная стоимость рассчитывается без учета доходов от технологического присоединения.

2) численность (Числ) - это количество работников, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, определяется как сумма среднегодовой численности сотрудников по всем предприятиям, входящим в периметр консолидации, рассчитываемая как средняя от месячных численностей, указанных в поквартальных формах РСВ по всем предприятиям, входящих в периметр консолидации.

IV. Расчет показателей производительности труда

предприятия Российской Федерации при отсутствии

консолидированной финансовой отчетности по МСФО

(группа Б)

12. В целях применения настоящей Методики производительность труда в общем виде определяется как отношение добавленной стоимости (ДС) к численности сотрудников (Числ) согласно "Руководству ОЭСР по измерению роста производительности труда на уровне отрасли и агрегированном уровне" (ОЭСР, Париж, март 2001).

13. Расчет производительности труда предприятия за год при отсутствии МСФО отчетности осуществляется по следующим правилам (источники и порядок предоставления данных для расчета производительности труда приведены в приложении N 2 к настоящей Методике):

1) добавленная стоимость отражает часть общей стоимости конечного продукта, которая создается непосредственно предприятием.

Добавленная стоимость (ДС) по предприятию измеряется в млн. рублей и рассчитывается как сумма прибыли от продажи товаров, выполнения работ или оказания услуг, оплаты труда работников; страховых взносов, уплачиваемых предприятием в государственные внебюджетные фонды Российской Федерации; налогов, включаемых в себестоимость, и расходов на амортизацию основных средств и нематериальных активов по следующей формуле:

ДС = Приб + ОТ + СтрхВ + НалСб + Ам,

где:

Приб - прибыль предприятия;

ОТ - сумма расходов на оплату труда работников;

СтрхВ - сумма страховых взносов;

НалСб - сумма налогов, включаемых в себестоимость;

Ам - сумма расходов на амортизацию ОС, НМА.

При этом для предприятий БНО, использующих общий режим налогообложения, прибыль предприятия измеряется в млн. рублей и рассчитывается по данным налоговой декларации по налогу на прибыль организации как разница между выручкой от реализации и прямых и косвенных расходов по следующей формуле:

Приб = Выр - (ПрмРсх + КосвРсх),

где:

Выр - выручка от реализации товаров (работ, услуг) собственного производства и выручка от покупных товаров, согласно приложению N 1 к Листу 02 формы налоговой декларации по налогу на прибыль организации утвержденному приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" (зарегистрирован Минюстом России 27 октября 2016 г., регистрационный N 44161) (далее - налоговая декларация по налогу на прибыль);

ПрмРсх - это затраты, связанные с производством продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг), согласно приложению N 2 к Листу 02 формы налоговой декларации по налогу на прибыль.

КосвРсх - это затраты, связанные с производством продукции (выполнением работ, оказанием услуг), которые не могут быть непосредственно включены в себестоимость продукции (работ, услуг), согласно приложению N 2 к Листу 02 формы налоговой декларации по налогу на прибыль.

Прибыль предприятия отражает полученную прибыль предприятия от реализации товаров (работ, услуг), собственного производства и от реализации покупных товаров. Для предприятий БНО, уплачивающих единый сельскохозяйственный налог (ЕСХН), прибыль рассчитывается как разность строк 10 и 20 раздела 2 налоговой декларации по единому сельскохозяйственному налогу, утвержденной приказом ФНС России от 28 июля 2014 г. N ММВ-7-3/384@ "Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме" (зарегистрирован Минюстом России 10 ноября 2014 г., регистрационный N 34620), с изменениями, внесенными приказом ФНС России от 1 февраля 2016 г. N ММВ-7-3/51@ (зарегистрирован Минюстом России 26 февраля 2016 г. N 41224).

ОТ - сумма расходов на оплату труда, рассчитываемая на базе справки 6-НДФЛ (Приказ ФНС России от 14 октября 2015 г. N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме" (зарегистрирован Минюстом России 30 октября 2015 г., регистрационный N 39578).

СтрхВ - страховые взносы, уплачиваемые предприятием в государственные внебюджетные фонды Российской Федерации, измеряются в млн. рублей и рассчитываются по следующей формуле:

СтрхВ = ВзнОПС + ВзнОПСД + ВзнОМС + ВзнОСС + ВзнДСО,

где:

ВзнОПС - сумма страховых взносов на обязательное пенсионное страхование;

ВзнОПСД - сумма страховых взносов на обязательное пенсионное страхование по дополнительному тарифу;

ВзнОМС - сумма страховых взносов на обязательное медицинское страхование;

ВзнОСС - сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

ВзнДСО - сумма страховых взносов на дополнительное социальное обеспечение.

Для целей применения настоящей Методики список налогов, включаемых в себестоимость, включает налог на имущество организаций, измеряется в млн. рублей и рассчитывается по следующей формуле:

НалСб = НалИм,

где:

НалИм - расходы на налог на имущество, согласно налоговой декларации по налогу на имущество организаций.

Начисленные расходы по амортизации ОС и НМА по предприятию (Ам) измеряются в млн. рублей и рассчитываются по следующей формуле:

Ам = АмОС + АмНМА,

где:

АмОС - начисленные расходы по амортизации основных средств;

АмНМА - начисленные расходы по амортизации нематериальных активов.

Расходы на амортизацию в отношении прав пользования активами не включаются в расчет, так как данные расходы не раскрываются в налоговой декларации по налогу на прибыль;

2) численность (Числ) определяется как среднегодовая численность работников, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается как средняя от месячных численностей, указанных в поквартальных формах РСВ.

V. Расчет производительности труда отрасли, субъекта

Российской Федерации, Российской Федерации в целом

14. Расчет агрегированных показателей осуществляется по отрасли, субъекту Российской Федерации, Российской Федерации в целом на основании показателей предприятий, указанных в пункте 2 настоящей Методики.

Для расчета агрегированных показателей производительности труда в качестве базового устанавливается 2016 год.

15. Расчет агрегированных показателей по отрасли осуществляется на основании налоговых данных.

16. Для расчета агрегированных показателей по отрасли предприятия объединены в соответствии с кодом основного вида деятельности согласно (ОКВЭД-2).

17. В случае если предприятие имеет дочернее(-ие) общество(-а):

- в расчет агрегированных показателей по отрасли включаются показатели такого предприятия по основному виду деятельности согласно ОКВЭД-2 без учета дочерних обществ, рассчитанные на основании налоговых данных;

- показатели дочерних обществ в расчете агрегированных показателей соответствующей отрасли учитываются по их основному виду деятельности согласно ОКВЭД-2.

18. В случае, если предприятие имеет обособленные подразделения, которым не присвоен идентификационный номер налогоплательщика (далее - ИНН), при расчете агрегированных показателей по отрасли включаются показатели такого предприятия с учетом обособленных подразделений.

19. В расчете агрегированных показателей по отрасли не используются отдельные показатели обособленных подразделений (филиалы, представительства), которым не присвоен ИНН.

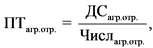

20. ПТагр.огр. - агрегированный показатель производительности труда за соответствующие периоды по отрасли отражает долю добавленной стоимости предприятий отрасли, приходящуюся на одного сотрудника, измеряется в млн. рублей на человека и рассчитывается по следующей формуле:

где:

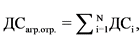

ДСагр.отр. - добавленная стоимость по отрасли, отражающая часть общей стоимости конечных продуктов, которые создаются предприятиями в отрасли, измеряется в млн. рублей и рассчитывается как сумма добавленных стоимостей по предприятиям по одной отрасли по следующей формуле:

где:

N - количество предприятий, участвующих в расчете.

Числагр.отр. - среднегодовая численность работников по всем предприятиям одной отрасли, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается как сумма среднегодовых численностей по предприятиям одной отрасли по следующей формуле:

где:

N - количество предприятий, участвующих в расчете.

Для целей оценки динамики производительности труда по отрасли индекс производительности труда выражается в процентах и рассчитывается как отношение агрегированного показателя производительности труда текущего года (ПТагр.отр.тек) к базовому году (ПТагр.отр.баз) по следующей формуле:

21. Для целей оценки средней динамики производительности труда предприятий по отрасли индекс производительности труда выражается в процентах и рассчитывается как отношение суммы индексов производительности труда (ИПТi) к количеству участвующих в расчете предприятий, по следующей формуле:

где:

N - количество предприятий, участвующих в расчете.

22. Расчет агрегированных показателей по субъекту Российской Федерации осуществляется на основании налоговых данных.

23. Для целей расчета агрегированных показателей по субъекту Российской Федерации исключаются предприятия, указанные в подпунктах "г" - "е" пункта 2 настоящей Методики.

Для расчета агрегированных показателей по субъекту Российской Федерации предприятия объединены по месту регистрации.

24. В случае если предприятие, зарегистрированное в одном субъекте Российской Федерации, имеет дочернее(-ие) общество(-а), зарегистрированное(-ые) в другом субъекте Российской Федерации, в расчет агрегированных показателей по первому субъекту Российской Федерации включаются только показатели предприятия без учета дочерних обществ. Показатели дочерних обществ учитываются по месту их регистрации в соответствующих субъектах Российской Федерации.

25. В случае если предприятие имеет обособленные подразделения, которым не присвоен ИНН, при расчете агрегированных показателей по субъекту Российской Федерации, показатели такого предприятия включаются по месту его государственной регистрации с учетом обособленных подразделений.

26. В расчете агрегированных показателей по субъекту Российской Федерации не используются отдельные показатели обособленных подразделений (филиалы, представительства), которым не присвоен ИНН.

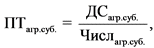

27. ПТагр.суб. - агрегированный показатель производительности труда по субъекту Российской Федерации отражает долю добавленной стоимости предприятий субъекта Российской Федерации, приходящуюся на одного сотрудника, измеряется в млн. рублей на человека и рассчитывается по следующей формуле:

где:

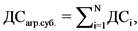

ДСагр.суб. - добавленная стоимость по субъекту Российской Федерации, отражающая часть общей стоимости конечных продуктов, которые создаются непосредственно предприятиями субъекта Российской Федерации, измеряется в млн. рублей и рассчитывается как сумма добавленных стоимостей по предприятиям, зарегистрированным в одном субъекте Российской Федерации, по следующей формуле:

где:

N - количество предприятий, участвующих в расчете;

Числагр.суб. - среднегодовая численность работников по всем предприятиям субъекта Российской Федерации, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается как сумма среднегодовых численностей по предприятиям субъекта Российской Федерации по следующей формуле:

где:

N - количество предприятий, участвующих в расчете.

28. Для целей оценки динамики производительности труда по субъекту Российской Федерации индекс производительности труда выражается в процентах и рассчитывается как отношение агрегированного показателя производительности труда текущего года (ПТагр.суб.тек) к базовому году (ПТагр.суб.баз) по следующей формуле:

29. Для целей оценки средней динамики производительности труда предприятий по субъекту Российской Федерации, индекс производительности труда выражается в процентах и рассчитывается как отношение суммы индексов производительности труда (ИПТi) к количеству участвующих в расчете предприятий, по следующей формуле:

где:

N - количество предприятий, участвующих в расчете.

30. Расчет агрегированных показателей по Российской Федерации в целом осуществляется на основании налоговых данных и данных консолидированной финансовой отчетности (МСФО).

Расчет агрегированных показателей по Российской Федерации в целом осуществляется на основании показателей всех предприятий, указанных в пункте 2 настоящей Методики.

31. В случае если предприятие имеет дочернее(-ие) общество(-а), в расчет агрегированных показателей по Российской Федерации включаются показатели предприятия без учета дочерних обществ, рассчитанные на основании налоговых данных. Показатели дочерних обществ учитываются в расчете агрегированных показателей самостоятельно.

32. В случае если предприятие имеет обособленные подразделения, которым не присвоен ИНН, в расчет агрегированных показателей по Российской Федерации включаются показатели такого предприятия с учетом обособленных подразделений.

В расчете агрегированных показателей не используются показатели обособленных подразделений (филиалы, представительства), которым не присвоен ИНН.

33. Для предприятий, указанных в подпунктах "г" - "е" пункта 2 настоящей Методики, расчет агрегированных показателей по Российской Федерации в целом осуществляется на основании консолидированной финансовой отчетности, подготовленной в соответствии с требованиями МСФО.

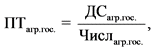

34. ПТагр.гос. - агрегированный показатель производительности труда за соответствующие периоды по Российской Федерации в целом отражает долю добавленной стоимости предприятий Российской Федерации в целом, приходящуюся на одного сотрудника, измеряется в млн. рублей на человека и рассчитывается по следующей формуле:

где:

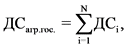

ДСагр.гос. - добавленная стоимость по Российской Федерации в целом отражает часть общей стоимости конечных продуктов, которые создаются непосредственно предприятиями Российской Федерации, измеряется в млн. рублей и рассчитывается как сумма добавленных стоимостей по всем предприятиям, указанным в пункте 2 настоящей Методики, по следующей формуле:

где:

N - количество предприятий, участвующих в расчете;

ДСi - добавленная стоимость по предприятию, рассчитываемая согласно формуле ДС раздела III для предприятий, указанных в подпунктах "г" - "е" пункта 2 настоящей Методики, и согласно формуле ДС раздела IV для предприятий, указанных в подпунктах "а" - "в" пункта 2 настоящей Методики.

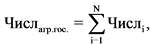

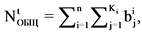

35. Числагр.гос. - среднегодовая численность работников по всем предприятиям, указанным пункте 2 настоящей Методики, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается как сумма среднегодовых численностей по предприятиям, указанным в пункте 2 настоящей Методики, по следующей формуле:

где:

N - количество предприятий, участвующих в расчете.

Для целей оценки динамики производительности труда по Российской Федерации в целом индекс производительности труда выражается в процентах и рассчитывается как отношение агрегированного показателя производительности труда текущего года (ПТагр.гос.тек) к базовому году (ПТагр.гос.баз) по следующей формуле:

36. Для целей оценки средней динамики производительности труда предприятий по Российской Федерации в целом индекс производительности труда выражается в процентах и рассчитывается как отношение суммы индексов производительности труда (ИПТi) к количеству участвующих в расчете предприятий, по следующей формуле:

где:

N - количество предприятий, участвующих в расчете.

Приложение N 1

к Методике расчета показателей

производительности труда

предприятия, отрасли, субъекта

Российской Федерации, утвержденной

приказом Минэкономразвития России

РАСЧЕТ

ЦЕЛЕВЫХ ПОКАЗАТЕЛЕЙ НАЦИОНАЛЬНОГО ПРОЕКТА

ПО ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Показатель "Рост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к предыдущему году" по Российской Федерации (ИПТк пред.году РФ), субъектам Российской Федерации (ИПТк пред.году суб.) отражает ежегодную динамику производительности труда и включен в перечень показателей для оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации.

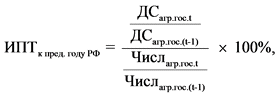

Указанный показатель для года t выражается в процентах и рассчитывается как соотношение сумм добавленных стоимостей года t к году t-1 и численности в году t к году t-1 всех средних и крупных предприятий, указанным в пункте 2 Методики расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации (далее - Методика) (подпункты "а" - "в"), по следующей формуле:

где:

ДСагр.гос.t - добавленная стоимость по Российской Федерации в целом за период t, измеряемая в млн. рублей и рассчитанная по формуле, указанной в разделе V Методики;

ДСагр.гос.(t-1) - добавленная стоимость по Российской Федерации в целом за период t-1, измеряемая в млн. рублей и рассчитанная по формуле, указанной в разделе V Методики;

Числагр.гос.t - среднегодовая численность работников по всем предприятиям, указанным в пункте 2 Методики, за период t, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается по формуле, указанной в разделе V Методики;

Числагр.гос.(t-1) - среднегодовая численность работников по всем предприятиям, указанным в пункте 2 Методики, за период t-1, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается по формуле, указанной в разделе V Методики.

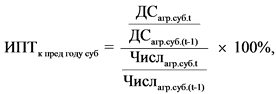

Показатель "ИПТк пред году суб - рост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к предыдущему году по субъектам Российской Федерации" для года t выражается в процентах и рассчитывается как соотношение сумм добавленных стоимостей года t к году t-1 и численность в году t к году t-1 всех средних и крупных предприятий, указанных в Методике (подпункты "а" - "в" пункта 2), по следующей формуле:

где:

ДСагр.суб.t - добавленная стоимость по субъекту Российской Федерации за период t, измеряемая в млн. рублей и рассчитанная по формуле, указанной в разделе V Методики;

ДСагр.суб.(t-1) - добавленная стоимость по субъекту Российской Федерации за период t-1, измеряемая в млн. рублей и рассчитанная по формуле, указанной в разделе V Методики;

Числагр.суб.t - среднегодовая численность работников по всем предприятиям субъекта Российской Федерации за период t, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается по формуле, указанной в разделе V Методики;

Числагр.суб.(t-1) - среднегодовая численность работников по всем предприятиям субъекта Российской Федерации за период t-1, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается по формуле, указанной в разделе V Методики.

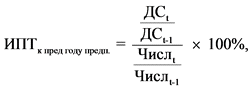

Показатель "Рост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к предыдущему году по предприятию" для года t выражается в процентах и рассчитывается как соотношение сумм добавленных стоимостей года t к году t-1 и численность в году t к году t-1 всех средних и крупных предприятий, которые указаны Методике (подпункты "а" - "в" пункта 2), по следующей формуле:

где:

ДСt - добавленная стоимость по предприятию за период t, измеряемая в млн. рублей и рассчитанная для предприятий, указанных в подпунктах "а" - "в" пункта 2 Методики, по формуле, указанной в разделе IV; для предприятий, указанных в подпунктах "г" - "е" пункта 2 Методики, по формуле, указанной в разделе III Методики;

ДСt-1 - добавленная стоимость по предприятию за период t-1, измеряемая в млн. рублей и рассчитанная для предприятий, указанных в подпунктах "а" - "в" пункта 2 Методики, по формуле, указанной в разделе IV; для предприятий, указанных в подпунктах "г" - "е" пункта 2 Методики, по формуле, указанной в разделе III Методики;

Числt - среднегодовая численность работников по предприятию за период t, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается для предприятий, указанных в подпунктах "а" - "в" пункта 2 Методики, по формуле, указанной в разделе IV; для предприятий, указанных в подпунктах "г" - "е" пункта 2 Методики, по формуле, указанной в разделе III Методики;

Числt-1 - среднегодовая численность работников по предприятию за период t-1, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается для предприятий, указанных в подпунктах "а" - "в" пункта 2 Методики, по формуле, указанной в разделе IV; для предприятий, указанных в подпунктах "г" - "е" пункта 2 Методики, по формуле, указанной в разделе III Методики;

Показатель " - прирост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к производительности труда по Российской Федерации" <2> отражает ежегодный прирост производительности труда и включен в перечень показателей для оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации, выражается в процентах и рассчитывается как разница соответствующих индексов по следующей формуле:

- прирост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к производительности труда по Российской Федерации" <2> отражает ежегодный прирост производительности труда и включен в перечень показателей для оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации, выражается в процентах и рассчитывается как разница соответствующих индексов по следующей формуле:

--------------------------------

<2> Показатель не является целевым показателем национального проекта, рассчитывается справочно.

где:

показатель ИПТк пред.году РФ выражается в процентах и рассчитывается в соответствии с формулой, указанной выше;

показатель  отражает рост производительности труда по всем предприятиям Российской Федерации, выражается в процентах и рассчитывается как соотношение сумм добавленных стоимостей года t к году t-1 и численности в году t к году t-1 всех предприятий, осуществляющих экономическую деятельность на территории Российской Федерации, а также передающих данные в органы налогового учета (ФНС России).

отражает рост производительности труда по всем предприятиям Российской Федерации, выражается в процентах и рассчитывается как соотношение сумм добавленных стоимостей года t к году t-1 и численности в году t к году t-1 всех предприятий, осуществляющих экономическую деятельность на территории Российской Федерации, а также передающих данные в органы налогового учета (ФНС России).

Показатель "![]() - доля предприятий от общего числа предприятий, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям" для года t выражается в процентах и рассчитывается как отношение числа предприятий, вовлеченных в национальный проект в году t, на которых прирост производительности труда соответствует целевым показателям <3>, к общему числу предприятий, вовлеченных в национальный проект в году t, по следующей формуле:

- доля предприятий от общего числа предприятий, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям" для года t выражается в процентах и рассчитывается как отношение числа предприятий, вовлеченных в национальный проект в году t, на которых прирост производительности труда соответствует целевым показателям <3>, к общему числу предприятий, вовлеченных в национальный проект в году t, по следующей формуле:

--------------------------------

<3> Не менее чем на 10%, 15% и 30% по результатам первого, второго и третьего годов соответственно участия предприятия в национальном проекте по сравнению с базовым значением, далее прирост не менее 5% по отношению к предыдущему году.

где:

![]() - доля предприятий в год t от общего числа предприятий, вовлеченных в национальный проект в году t, на которых прирост производительности труда соответствует целевым показателям;

- доля предприятий в год t от общего числа предприятий, вовлеченных в национальный проект в году t, на которых прирост производительности труда соответствует целевым показателям;

![]() - число предприятий в году t, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям;

- число предприятий в году t, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям;

![]() - общее число предприятий в году t, вовлеченных в национальный проект.

- общее число предприятий в году t, вовлеченных в национальный проект.

![]() - рассчитывается, как:

- рассчитывается, как:

где:

ai = 1, если для предприятия i, вовлеченного в национальный проект, верно одно из следующих утверждений:

ИПТтек. год не менее 10% в первый год участия предприятия в национальном проекте;

ИПТтек. год не менее 15% во второй год участия предприятия в национальном проекте;

ИПТтек. год не менее 30% в третий год участия предприятия в национальном проекте;

ИПТк пред. году предп. не менее 5% в четвертый, пятый или шестой год участия предприятия в национальном проекте.

![]() считается следующим образом:

считается следующим образом:

где:

![]() - 1, если было заключено соглашение о сотрудничестве между регионом i, ФЦК и предприятием j, либо соглашение о сотрудничестве между регионом i, РЦК и предприятием j, либо соглашение о сотрудничестве между предприятием j и регионом i при необходимости с привлечением третьей стороны на конец отчетного периода, а иначе

- 1, если было заключено соглашение о сотрудничестве между регионом i, ФЦК и предприятием j, либо соглашение о сотрудничестве между регионом i, РЦК и предприятием j, либо соглашение о сотрудничестве между предприятием j и регионом i при необходимости с привлечением третьей стороны на конец отчетного периода, а иначе ![]() = 0;

= 0;

Ki - количество средних и крупных предприятий базовых несырьевых отраслей экономики в регионе i.

n - количество субъектов федерации в Российской Федерации.

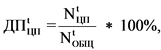

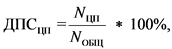

Показатель "ДПСЦП - доля предприятий субъекта Российской Федерации от общего числа предприятий субъекта Российской Федерации, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям" для года t, измеряется в процентах и рассчитывается как отношение числа предприятий субъекта Российской Федерации, вовлеченных в национальный проект в году t, на которых прирост производительности труда соответствует целевым показателям к общему числу предприятий субъекта Российской Федерации, вовлеченных в национальный проект в году t, аналогично показателю: "Доля предприятий от общего числа предприятий, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям", по следующей формуле:

где:

ДПСЦП - доля предприятий субъекта Российской Федерации от общего числа предприятий субъекта Российской Федерации, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям;

NЦП - число предприятий субъекта Российской Федерации, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям;

NОБЩ - общее число предприятий субъекта Российской Федерации, вовлеченных в национальный проект.

Приложение N 2

к Методике расчета показателей

производительности труда

предприятия, отрасли, субъекта

Российской Федерации, утвержденной

приказом Минэкономразвития России

ИСТОЧНИКИ

И ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ДАННЫХ ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ

ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Предприятиям, которые готовят консолидированную финансовую отчетность согласно требованиям МСФО, необходимо подготовить источники данных из столбца (А), для прочих предприятий необходимо подготовить источники данных из столбца (Б) за текущий и базовый годы согласно приведенной ниже таблице.

|

А - Для расчета по МСФО |

Б - Для расчета по налоговым данным |

|

Консолидированный отчет о финансовых результатах |

Налоговая декларация по налогу на прибыль (выручка от реализации, прямые и косвенные расходы, амортизация)/Налоговая декларация ЕСХН |

|

Детальная расшифровка операционных расходов в пояснениях к консолидированной финансовой отчетности МСФО |

Расходы, связанные с производством и реализацией, внереализационным расходы и убытки приравниваемые к внереализационным расходам согласно налоговой декларации по налогу на прибыль |

|

Расчет по страховым взносам (РСВ) |

Расчет по страховым взносам (РСВ) |

|

Детальная расшифровка выручки и прочих операционных доходов в пояснениях к консолидированной финансовой отчетности МСФО |

Доходы от реализации и внереализационные доходы согласно налоговой декларации по налогу на прибыль |

|

Справка 6-НДФЛ |

|

|

Налоговая декларация по налогу на имущество организаций |

Предприятия - участники национального проекта, указанные в подпунктах "а" - "в" пункта 2 Методики расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации (далее - Методика), предоставляют информацию для расчета показателей производительности труда в соответствии с условиями заключенных соглашений в рамках реализации национального проекта "Производительность труда и поддержка занятости", федерального и регионального проектов "Адресная поддержка повышения производительности труда на предприятиях". Формы 1 и 2 предоставления данных приведены в приложении к настоящим Источникам и порядку предоставления данных для расчета производительности труда. В качестве подтверждающих документов предоставляются скан-копии документов, приведенных в таблице, предусмотренной настоящим Приложением, за соответствующие годы.

Предприятия, указанные в подпунктах "г" - "е" пункта 2 Методики, предоставляют данные для расчета показателей производительности труда в Департамент производительности и эффективности Министерства экономического развития Российской Федерации (Минэкономразвития России). Для расчета агрегированного показателя производительности труда по отрасли используются налоговые данные в разрезе дочерних предприятий холдинга в соответствии с основным видом экономической деятельности (ОКВЭД-2). Формы 1 и 2 предоставления данных приведены в приложении к настоящим Источникам и порядку предоставления данных для расчета производительности труда. В качестве подтверждающих документов предоставляются скан-копии документов, приведенных в таблице, предусмотренной настоящим Приложением, за соответствующие годы.

По предприятиям, которые публикуют консолидированную финансовую отчетность согласно требованиям МСФО, добавленная стоимость (ДС) рассчитывается на основании следующих данных:

|

ДС = |

Источник информации |

|

Операционная прибыль (ОперПриб) |

Отчет о прибылях или убытках и совокупном доходе. Детальная расшифровка выручки и прочих операционных доходов в пояснениях к консолидированной финансовой отчетности МСФО |

|

"+" Прибыль от полученных субсидий и грантов, не включенных в операционную прибыль (Субс) |

Детальная расшифровка операционных расходов в Пояснениях к консолидированной финансовой отчетности МСФО |

|

"+" Расходы на вознаграждение работников (включая оплату труда, взносы на социальное обеспечения и прочие вознаграждения) (РасхВознРаб) |

|

|

"+" Расходы на амортизацию основных средств; нематериальных активов и в отношении прав пользования активами (Ам) |

|

|

"+" Налоги и сборы, кроме налога на прибыль, в том числе обязательные отчисления (неналоговые платежи) операторов сети связи общего пользования (НалКрНп) |

Детальная расшифровка операционных расходов в Пояснениях к консолидированной финансовой отчетности МСФО |

|

"-/+" Восстановление/обесценение активов (дебиторской задолженности, основных средств, финансовых вложений) (ВосстОбесцАкт) |

|

|

"-/+" Прибыль/убыток от реализации основных средств (РеалОС) |

|

|

"-" Выручка от технологического присоединения, если раскрывается в МСФО отчетности |

Детальная расшифровка выручки в Пояснениях к консолидированной финансовой отчетности МСФО |

По предприятиям, которые сдают бухгалтерскую отчетность согласно требованиям РСБУ, добавленная стоимость (ДС) рассчитывается на основании следующих данных:

|

ДС = |

Источник информации |

|

Выручка от реализации (Выр) |

Стр. 011 и 012 приложения 1 к Листу 02 Налоговой декларации по налогу на прибыль |

|

"-" Прямые расходы (ПрмРсх) |

Стр. 010 и 020 приложения 2 к Листу 02 Налоговой декларации по налогу на прибыль |

|

"-" Косвенные расходы (КосвРсх) |

Стр. 040 приложения 2 к Листу 02 Налоговой декларации по налогу на прибыль без учета расходов по строкам 042 - 047, 052 |

|

"+" Расходы на оплату труда (ОТ) |

Стр. 020 раздела 1 справки 6-НДФЛ |

|

"+" Налог на имущество организаций (НалИм) |

Стр. 220 раздела 2 (сумма по всем листам при наличии более одного листа) Налоговой декларации по налогу на имущество |

|

"+" Расходы на амортизацию основных средств и нематериальных активов (Ам) |

Стр. 131 и 133 приложения 2 к Листу 02 Налоговой декларации по налогу на прибыль |

|

"+" Страховые взносы (СтрхВ), в т.ч.: |

Расчет по страховым взносам (Форма по КНД 1151111) |

|

Сумма страховых взносов на обязательное пенсионное страхование (ВзнОПС) |

Стр. 030 раздела 1 РСВ |

|

Сумма страховых взносов на обязательное пенсионное страхование по дополнительному тарифу (ВзнОПСД) |

Стр. 070 раздела 1 РСВ |

|

Сумма страховых взносов на обязательное медицинское страхование (ВзнОМС) |

стр. 050 раздела 1 РСВ |

|

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВзнОСС) |

Стр. 110 раздела 1 РСВ |

|

Сумма страховых взносов на дополнительное социальное обеспечение (ВзнДСО) |

Стр. 090 раздела 1 РСВ |

Вне зависимости от источника данных для расчета добавленной стоимости, расчет численности сотрудников производится на основании данных форм расчета страховых выплат (РСВ). Для консолидированной отчетности численность определяется как сумма численности сотрудников по отдельным предприятиям.

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Численность по отдельным предприятиям рассчитывается на основании следующих данных:

|

Численность (Числ) = |

Источники |

|

Среднемесячная численность работников, включая среднюю численность работников, выполнявших работу по договорам гражданско-правового характера |

|

|

"+" Январь |

Столбцы 3 - 5 стр. 010 подраздела 1.1. раздела 1 Расчета по страховым взносам (Форма по КНД 1151111) за 1 квартал |

|

"+" Февраль |

|

|

"+" Март |

|

|

"+" Апрель |

Столбцы 3 - 5 стр. 010 подраздела 1.1. раздела 1 Расчет по страховым взносам (Форма по КНД 1151111) за 2 квартал |

|

"+" Май |

|

|

"+" Июнь |

|

|

"+" Июль |

Столбцы 3 - 5 стр. 010 подраздела 1.1. раздела 1 Расчет по страховым взносам (Форма по КНД 1151111) за 3 квартал |

|

"+" Август |

|

|

"+" Сентябрь |

|

|

"+" Октябрь |

Столбцы 3 - 5 стр. 010 подраздела 1.1. раздела 1 Расчет по страховым взносам (Форма по КНД 1151111) за 4 квартал |

|

"+" Ноябрь |

|

|

"+" Декабрь |

Приложение

к Приложению N 2

к Методике расчета показателей

производительности труда

предприятия, отрасли, субъекта

Российской Федерации, утвержденной

приказом Минэкономразвития России

Форма 1

Информация

для расчета производительности труда предприятия,

публикующего консолидированную финансовую отчетность

согласно требованиям МСФО

|

Данные отчетности МСФО и РСВ за соответствующий период |

Тек. год - 2 |

Тек. год - 1 |

Тек. год |

|

|

Операционная прибыль (ОперПриб) |

||||

|

- |

Выручка от технологического присоединения, если раскрывается в МСФО отчетности |

|||

|

+ |

Прибыль от полученных субсидий и грантов, не включенных в операционную прибыль (Субс) |

|||

|

+ |

Расходы на вознаграждение работников (включая оплату труда, страховые взносы и прочие вознаграждения) (РасхВознРаб) |

|||

|

+ |

Расходы на амортизацию ОС; НМА и в отношении прав пользования активами (Ам) |

|||

|

+ |

Налоги и сборы, кроме налога на прибыль, в том числе обязательные отчисления (неналоговые платежи) операторов сети связи общего пользования (НалКрНп) |

|||

|

-/+ |

Восстановление/Обесценение активов (дебиторской задолженности, основных средств, финансовых вложений) (ВосстОбесцАкт) |

|||

|

-/+ |

Прибыль/убыток от реализации ОС (РеалОС) |

|||

|

Среднемесячная численность работников, включая среднюю численность работников, выполнявших работу по договорам гражданско-правового характера (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации) (Числ) |

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 1 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации) |

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 2 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации) |

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 3 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации) |

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 4 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации) |

Форма 2

Информация

для расчета производительности труда предприятия, сдающего

бухгалтерскую отчетность согласно требованиям российских

стандартов бухгалтерского учета (РСБУ)

|

Данные налоговой декларации по налогу на прибыль, налоговой декларации по налогу на имущество организаций, РСВ, справки 6-НДФЛ за соответствующий период |

Тек. год - 2 |

Тек. год - 1 |

Тек. год |

|

|

Выручка от реализации (Выр) |

||||

|

- |

Прямые расходы (ПрмРсх) |

|||

|

- |

Косвенные расходы (КосвРсх) |

|||

|

+ |

Расходы на оплату труда (ОТ) |

|||

|

+ |

Налог на имущество организаций (НалИм) |

|||

|

+ |

Сумма расходов на амортизацию ОС и НМА (Ам) |

|||

|

+ |

Страховые взносы (СтрхВ) |

|||

|

Среднемесячная численность работников, включая среднюю численность работников, выполнявших работу по договорам гражданско-правового характера (Числ) |

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 1 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации) |

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 2 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации) |

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 3 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации) |

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 4 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации) |

".